Modificaciones en los rendimientos de trabajo sujetos a IRPF

Una vez aprobado el salario mínimo interprofesional, se ha modificado el Reglamento del IRPF para evitar que los trabajadores que perciban el salario mínimo interprofesional soporten retención e ingreso a cuenta.

Además, a través del Real Decreto 142/2024, se han reducido las retenciones e ingresos a cuenta de los contribuyentes con rendimientos netos del trabajo de hasta 19.747,5 euros anuales.

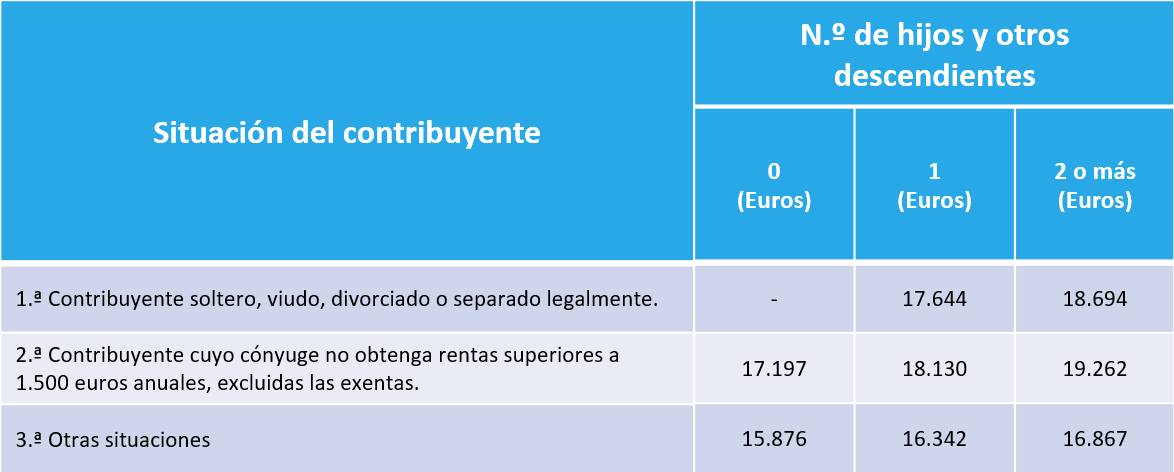

¿Cuáles son las nuevas cuantías de los rendimientos de trabajo a partir de los cuales se practica retención e ingreso a cuenta teniendo en cuenta el número de hijos y otros descendientes?

En segundo lugar, también hay que destacar que a través del mencionado Real Decreto se ha elevado la cuantía de la reducción por obtención de rendimientos del trabajo con la finalidad de permitir que la rebaja en la cuantía de la retención derivada del nuevo marco reglamentario se consolide en la declaración anual en caso de estar obligado a su presentación.

¿Cuándo se aplican estas modificaciones? Se aplican a los rendimientos que se satisfagan o abonen a partir del 8 de febrero de 20245. Si procede regularización, el pagador puede optar por realizarlo en los primeros rendimientos del trabajo que se satisfagan o abonen a partir de dicha fecha o en los primeros rendimientos del trabajo que se satisfagan o abonen a partir del 8 de marzo de 2024.

¿Tienes alguna duda?

Si tienes alguna alguna duda acerca de "Modificaciones en los rendimientos de trabajo sujetos a IRPF " ponte en contacto con nosotros.

Contacta ahoraGuías y publicaciones

Guía de sucesiones y herencias

Guía de sucesiones y herencias